Las ganancias líquidas e irrevocablemente realizadas de una S.R.L., después del impuesto y después de la reserva legal, están a disposición de los socios. Es decir, pueden decidir distribuir las utilidades o reinvertir en la empresa (capitalizar). Para ambos casos, debe haber un acuerdo de los socios. Hasta la fecha no existe una ley que les obliga a las S.R.L. a realizar asambleas como lo deben hacer las S.A. Sin embargo, una disposición tributaria y otra registral le llevan a la necesidad de realizar una reunión de los socios y de elevar un acta de las decisiones tomadas. Esta reunión y el acta tienen como fecha tope el 30 de Abril de cada año.

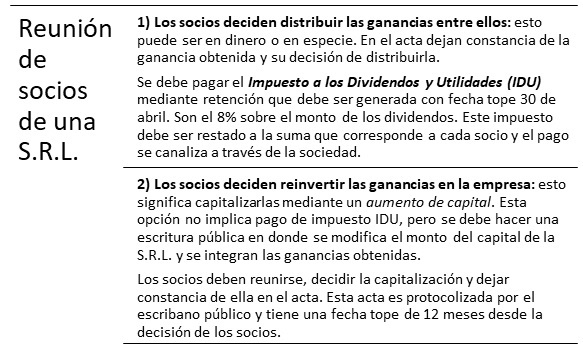

Puede haber dos situaciones:

En ambos casos se presenta a la SET la Declaración Jurada Informativa del IDU hasta máximo mes de junio informando qué decisión se tomó al respecto de la ganancia.

Las sociedades ganaderas y agrícolas que en su contabilidad registran las ganancias por procreo y pase de categoría del ganado o producción agrícola, deben tener en cuenta que solamente pueden distribuir o disponer sobre las ganancias irrevocables o realmente obtenidas.

Para más información sobre qué hacer con las ganancias por procreo y pase de categoría y producción agrícola, modelos de acta y asesoramiento para la modificación de estatutos, contáctenos.