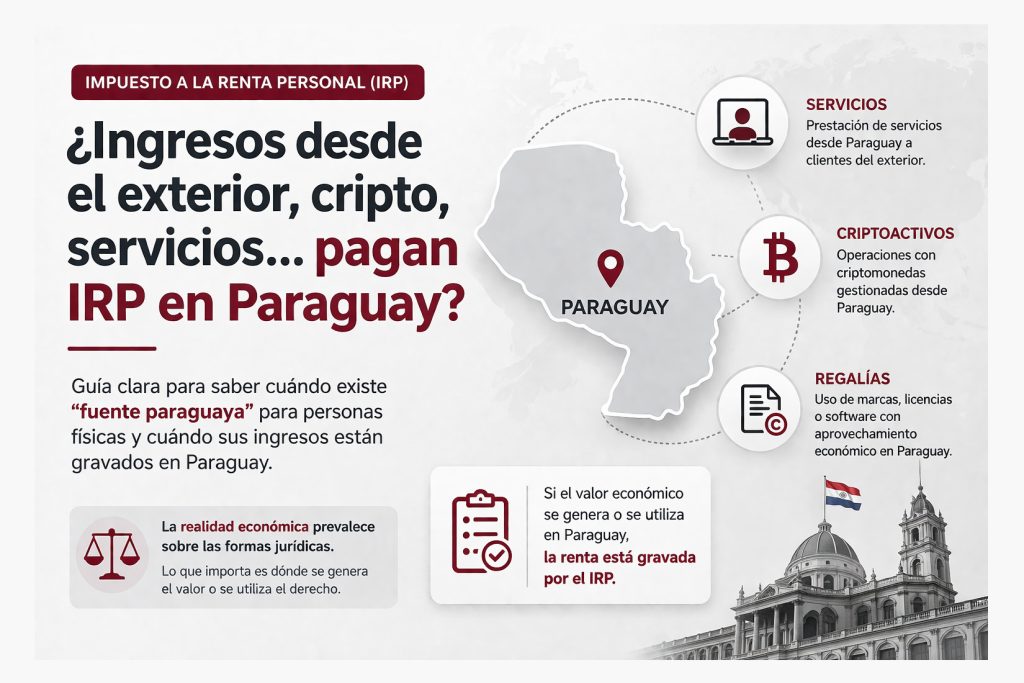

Klare Orientierungshilfe, um festzustellen, wann eine „paraguayische Quelle“ vorliegt – für natürliche Personen, die Dienstleistungen ins Ausland erbringen, Einkünfte aus Kryptoassets erzielen oder Lizenzgebühren erhalten.

Einer der wichtigsten Aspekte bei der paraguayischen Einkommensteuer für natürliche Personen (Impuesto a la Renta Personal – IRP) ist die Frage, ob ein Einkommen steuerpflichtig ist oder nicht. Das entscheidende Kriterium hierfür ist das sogenannte Territorialitätsprinzip bzw. die Quellenbesteuerung.

Die Anwendung dieses Kriteriums unterscheidet sich teilweise zwischen der IRP (für natürliche Personen) und der IRE (Einkommensteuer für Unternehmen). Dieser Artikel bezieht sich ausschließlich auf natürliche Personen, die Einkünfte aus dem Ausland erzielen, beispielsweise durch persönliche oder berufliche Dienstleistungen, Aktivitäten mit Kryptoassets oder Lizenzgebühren aus registrierten Rechten.

Grundsätzlich besteuert Paraguay im Rahmen der IRP jene Einkünfte natürlicher Personen, die als Einkünfte aus paraguayischer Quelle gelten. Die Bestimmung der Quelle ist jedoch nicht immer eindeutig und erfordert eine Analyse der wirtschaftlichen Realität jeder einzelnen Transaktion.

Der Begriff der paraguayischen Quelle

Vereinfacht gesagt liegt eine paraguayische Quelle vor, wenn der wirtschaftliche Wert, der das Einkommen erzeugt, innerhalb des paraguayischen Staatsgebiets entsteht.

Dieses Kriterium hängt nicht zwingend davon ab, wo das Einkommen bezahlt oder vereinnahmt wird, noch von der Nationalität der beteiligten Parteien. Entscheidend ist vielmehr, wo die Tätigkeit ausgeübt wird oder wo das Recht wirtschaftlich genutzt wird.

Was das Steuerrecht sagt

Im Hinblick auf die Einkommensteuer für natürliche Personen (IRP) bestimmt das Gesetz Nr. 6380/19 in Artikel 48:

„Quelle. Steuerpflichtig sind die im vorhergehenden Artikel genannten Einkünfte aus paraguayischer Quelle, die aus Tätigkeiten im Staatsgebiet, aus dort belegenen Vermögenswerten oder aus Rechten stammen, die wirtschaftlich im Inland genutzt werden.“

Daraus ergeben sich folgende Kriterien zur Bestimmung der Steuerpflicht:

- Die Tätigkeit muss in Paraguay ausgeübt werden

- Die Vermögenswerte, die die Einkünfte generieren, müssen sich in Paraguay befinden

- Ein Recht muss wirtschaftlich in Paraguay genutzt werden

Die Bedeutung der wirtschaftlichen Nutzung

Die steuerrechtliche Lehre betont, dass entscheidend die wirtschaftliche Nutzung eines Rechts oder einer Tätigkeit ist. Das bedeutet, dass über die rechtliche Form eines Vertrags oder einer Struktur hinaus analysiert werden muss, wo tatsächlich der wirtschaftliche Nutzen entsteht.

In diesem Zusammenhang wird der steuerliche Tatbestand – also das Ereignis, das die Steuerpflicht auslöst – anhand der wirtschaftlichen Realität bestimmt und nicht ausschließlich anhand der gewählten rechtlichen Gestaltung.

Praktische Faustregel zur Bestimmung der Quelle

Zur Beurteilung, ob Einkünfte aus paraguayischer Quelle stammen, können folgende Fragen hilfreich sein:

- Wo wird die Tätigkeit ausgeübt, die das Einkommen erzeugt?

- Wo wird die Dienstleistung oder das Recht wirtschaftlich genutzt?

- Wo entsteht der wirtschaftliche Nutzen?

Wenn die Antworten auf Paraguay hinweisen, ist es sehr wahrscheinlich, dass die Einkünfte der IRP unterliegen.

Praktische Beispiele

Berufliche oder remote Dienstleistungen

Erbringt eine in Paraguay ansässige Person Dienstleistungen von Paraguay aus für ausländische Kunden, gelten diese Einkünfte als paraguayische Quelle. Dies gilt unabhängig davon, wo sich der Kunde befindet oder von wo aus die Zahlung erfolgt.

Kryptowährungsaktivitäten

Bei Tätigkeiten mit Kryptowährungen kann das Einkommen als paraguayische Quelle gelten, wenn die Person ihre Investitionen von Paraguay aus verwaltet, Kauf- und Verkaufsentscheidungen im Inland trifft und daraus Erträge erzielt.

Allerdings ist hier eine differenzierte Betrachtung erforderlich. Der bloße Konsum von erzielten Erträgen führt noch nicht zwingend zur Steuerpflicht in Paraguay. Grundsätzlich gilt: Erfolgt eine aktive Verwaltung von Paraguay aus oder findet Mining im Inland statt, ist die Wahrscheinlichkeit sehr hoch, dass die Einkünfte steuerpflichtig sind.

Lizenzgebühren und Nutzungsrechte

Werden Marken oder Lizenzen in Paraguay genutzt und dafür Entgelte gezahlt, handelt es sich um Einkünfte aus paraguayischer Quelle, da die wirtschaftliche Nutzung im Inland erfolgt.

Werden diese Rechte ausschließlich im Ausland genutzt, handelt es sich um ausländische Einkünfte und somit grundsätzlich nicht steuerpflichtig. Eine teilweise Nutzung im In- und Ausland unterliegt einer gesonderten steuerlichen Behandlung.

Im Ausland erbrachte Dienstleistungen

Verlegt eine Person ihren physischen Aufenthaltsort ins Ausland und erbringt die Dienstleistung vollständig außerhalb Paraguays, kann sich die Beurteilung ändern. In solchen Fällen liegt möglicherweise keine paraguayische Quelle vor, es ist jedoch eine detaillierte Einzelfallanalyse erforderlich.

Vorrang der wirtschaftlichen Realität

Ein zentrales Prinzip im Steuerrecht ist, dass die wirtschaftliche Realität Vorrang vor der rechtlichen Form hat.

Das bedeutet, dass es nicht ausreicht, eine Transaktion lediglich vertraglich in einer bestimmten Weise zu strukturieren. Die Steuerbehörde wird prüfen, wie die Tätigkeit tatsächlich ausgeübt wird und wo der wirtschaftliche Wert entsteht.

Häufige Fehler

In der Praxis treten häufig Fehlinterpretationen auf, insbesondere:

- Die Annahme, dass Einkünfte nicht steuerpflichtig sind, nur weil sie aus dem Ausland stammen

- Der Irrglaube, dass internationale Plattformen eine Besteuerung in Paraguay vermeiden

- Die Verwechslung des Zahlungsortes mit dem Ort der Einkommensentstehung

Praktische Checkliste

Vor der Beurteilung der Steuerpflicht sollten folgende Punkte geprüft werden:

- Wird die Tätigkeit in Paraguay ausgeübt?

- Entsteht der wirtschaftliche Wert in Paraguay?

- Wird die Dienstleistung von Paraguay aus erbracht?

- Wird das Recht wirtschaftlich in Paraguay genutzt?

- Erfolgt die Tätigkeit bzw. Steuerung der Einkünfte von Paraguay aus?

Wenn mehrere dieser Kriterien erfüllt sind, ist es wahrscheinlich, dass es sich um Einkünfte aus paraguayischer Quelle handelt.

Fazit

Das Territorialitätsprinzip im Rahmen der IRP basiert auf einer wirtschaftlichen und nicht ausschließlich formalen Betrachtung.

Entscheidend ist, wo der wirtschaftliche Wert entsteht und wo die Nutzung erfolgt. Daher muss jeder Fall individuell analysiert werden.

Gerade bei komplexen Sachverhalten oder neuen Einkommensformen – etwa im Bereich der digitalen Wirtschaft oder Kryptowährungen – ist eine fundierte steuerliche Analyse besonders empfehlenswert, um steuerliche Risiken zu vermeiden.