Por el Art. 240 de la Ley 125/91, la Administración Tributaria (SET) tiene la facultad de imponer retenciones de impuestos en las transacciones que hacen los contribuyentes.

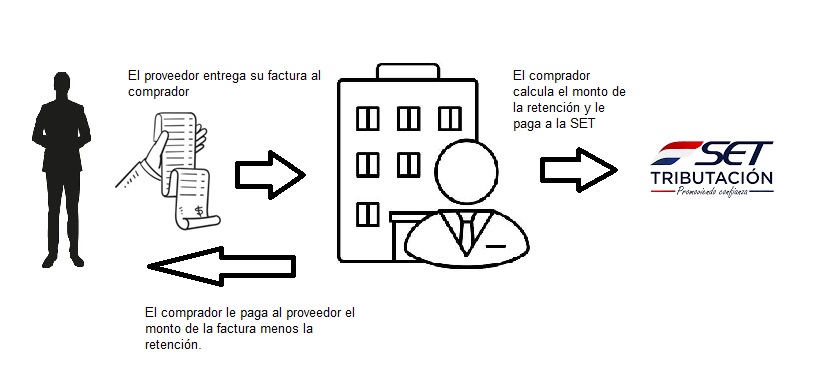

El proceso de la retención:

De esta manera, una retención es un pago anticipado a cuenta del IVA a pagar para el productor o comerciante, porque la suma retenida va a poder usar como crédito fiscal.

Si ya tiene mucho crédito fiscal el productor o comerciante, vale la pena solicitarle a la SET una Constancia de No Retención que le exime al comprador a practicar la retención. Esto principalmente para productores ganaderos/agrícolas es muy interesante.

Siga el siguiente enlace para un video sobre la constancia de no retención: Los beneficios de la constancia de no retención